| 医療費控除 |

| 医療費控除とは |

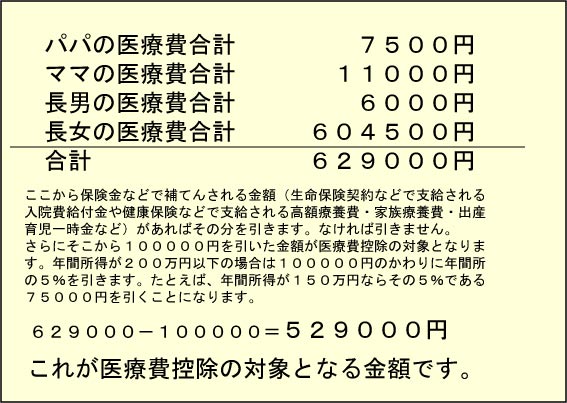

医療機関に医療費を支払ったときに、1年間の合計金額(1月1日から12月31日まで)が10万円(年間所得金額が200万円未満の方は、総所得金額の5%)を超える場合は税金が還ってきます。これを医療費控除といいます。

(年間所得200万円以上の方)

医療費控除の対象となる金額(最高200万円)=実際に支払った医療費の合計額-保険金などで補てんされる金額-10万円

(年間所得200万円以下の方)

医療費控除の対象となる金額(最高200万円)=実際に支払った医療費の合計額-保険金などで補てんされる金額-総所得金額の5%

この計算式により出された金額の全額が税金から引かれるわけではありません。

この金額に、所得税率をかけた金額が税金から引かれます。ですから、この金額以上の税金を納めていないと満額は還ってこないことになります。

ちなみにこの1年間の医療費の合計金額は同一世帯で合算できますので、もっとも所得税率の高い方で申告されるほうが良いでしょう。共働きのご夫婦で所得税率が異なる場合は、税率が高いほうで申告するようにしてください。(下宿しているお子様の医療費もあわせることができます。)

| 具体的にどのような医療費が医療費控除の対象となるか |

![]() 医療費控除の対象となる治療

医療費控除の対象となる治療

健康保険適応範囲内の歯科治療

メタルボンド、金歯(ゴールドクラウン、ゴールドインレー)などの補綴物、充填物

インプラント

金属床義歯

お子様の歯列不正に対する矯正治療

通院に必要な交通費。電車、バス代など。(お子様などで付き添いが必要な場合はその方の分も認められます。)自家用車のガソリン代や駐車場代は認められません。

![]() 医療費控除の対象とならない治療

医療費控除の対象とならない治療

審美を目的とした治療

ラミネートベニア、成人矯正、ホワイトニングなど

| 計算法 |

これらの金額を合計します。

ここで注意しないといけないのは、この金額がそのまま税金から引かれるのではなくて、この金額に所得税率をかけた金額が控除されます。

たとえば共働きで父親の所得税率が20%で、母親が10%なら、父親で申告すると、この場合、529000円の20%である、105800円が控除されます。しかし、母親で申告すると529000円の10%である、52900円しか控除されません。所得税率の高いほうがお得ですね。

| 控除を受けるためには |

医療費控除に関する事項を記載した確定申告書に医療費の領収書、給与所得者は源泉徴収票を添付して所轄税務署に提出してください。

なお、医療費控除に関して、詳しくは税務署などにお問い合わせください。このページの内容に関しては参考としていただくものとして、当院では一切の責任は負いません。